Quantitative Finance Research

My quantitative work focuses on algorithmic model development, portfolio optimization, and systematic factor research applied to equity markets.

- Portfolio Optimization: Modular backtesting framework spanning Markowitz mean-variance, CVaR minimization, Black-Litterman, and hierarchical risk parity with robust covariance estimation.

- Factor Research: Multi-factor equity screener for Indian markets with z-score normalization and explicit multicollinearity controls across profitability, valuation, quality, and technical signals.

- Market Monitoring: Automated weekly pipeline tracking factor performance, macro signals, VIX term structure, and volatility regimes.

Portfolio Optimization Framework

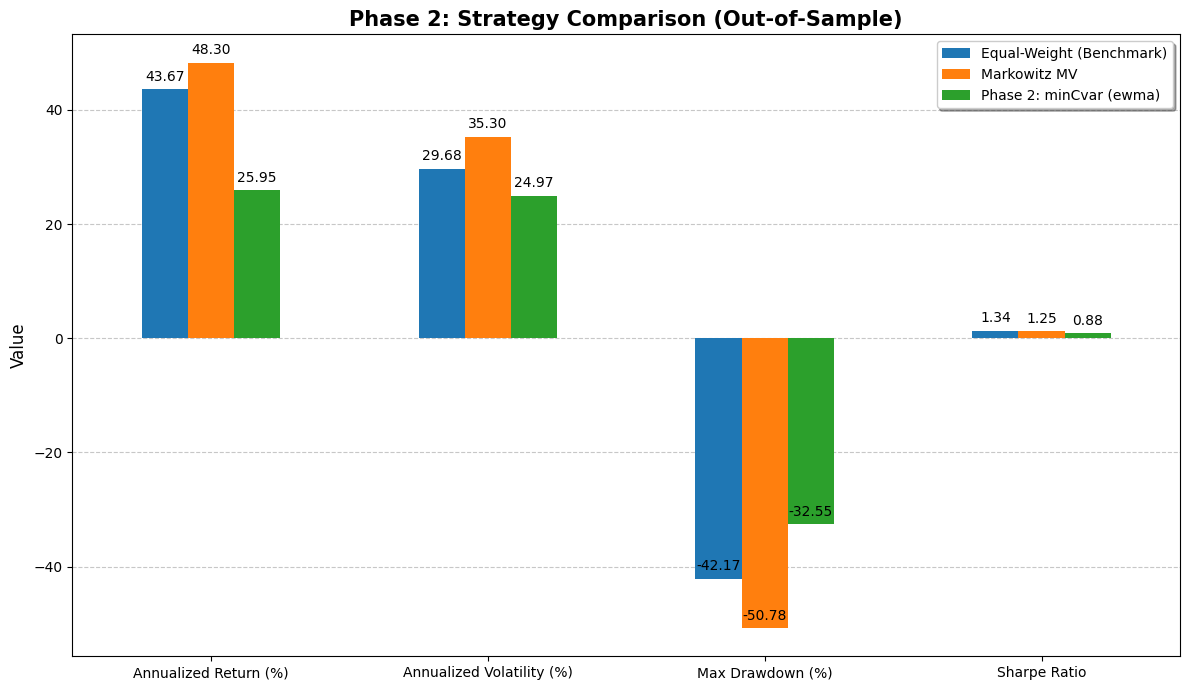

Built a modular portfolio construction and backtesting framework spanning Markowitz mean-variance through CVaR minimization with robust covariance estimation. The framework enforces a strict train/test split with quarterly walk-forward rebalancing and explicit transaction cost modeling to prevent look-ahead bias.

On a 10-asset large-cap universe (2020–2026 out-of-sample), the max-Sharpe Markowitz portfolio delivered a 48.3% annualized return (Sharpe 1.25) vs. the equal-weight benchmark's 43.7% (Sharpe 1.34) — higher return but with a deeper max drawdown of -50.8% vs. -42.2%, a classic illustration of MVO's error-maximization problem. The minCVaR optimizer with EWMA covariance reduced max drawdown to -32.6% and annualized volatility to 25.0%, trading raw return for tail-risk control. Phases 3 and 4 — GARCH volatility forecasting and XGBoost return prediction with purged cross-validation — are currently in progress.

Out-of-sample strategy comparison: Equal-Weight vs. Markowitz MVO vs. minCVaR (EWMA), 2020–2026

Multi-Factor Equity Screener — Indian Markets

Built a systematic stock screener for Indian equities that ranks Nifty 50/200 and Bank Nifty universes across a 100-point scoring framework spanning five factor groups: profitability (30pts), balance sheet (20pts), valuation (25pts), quality (15pts), and technicals (10pts).

The core design emphasis is signal orthogonality. Redundant factor pairs — Earnings Yield vs. P/E, ROE vs. ROCE, additive trend rules — are collapsed or replaced to prevent the same underlying signal from being credited multiple times. Valuation multiples and growth rates use selective z-score normalization for sector-relative comparison rather than global thresholds. The screener also implements a dedicated scoring branch for financial stocks (banks, NBFCs, insurance) where standard non-financial metrics like current ratio and net debt/EBITDA are replaced with sector-appropriate analogs. Output is exported to Excel with full per-stock score breakdowns.

Sample screener output: Nifty 50 ranked by composite factor score

Process Systems Engineering (Ph.D.)

My doctoral research focuses on deterministic global optimization, mixed-integer nonlinear programming (MINLP), and mathematical modeling of chemical processes. The unifying theme is developing tractable formulations and algorithms that find certified global optima for problems where local solvers fail.

- Global Optimization: Branch-and-bound algorithms with tractable convex relaxations for nonconvex MINLPs arising in process design.

- Surrogate Modeling: Neural network and symbolic regression architectures to approximate black-box unit operations for use inside optimization frameworks.

- Nutrient Recovery: High-fidelity modeling and optimization of electrodialysis systems for wastewater treatment.

Global Optimization of Electrodialysis for Nutrient Recovery

Electrodialysis (ED) is governed by coupled nonlinear physics equations whose raw forms — divisions by near-zero concentrations and logarithmic Donnan potential expressions — cause domain violations in standard solvers. This work reformulates these into algebraically equivalent product-form and exponential constraints compatible with the global solver BARON, enabling certified global optima where standard approaches produced incorrect results.

Applying global optimization revealed a strategy that heuristic design had missed entirely: progressively reducing feed flow to the concentrate channel until, at ~2.97 wt% N, the optimal feed split reaches zero — no inlet flow at all, with water sustained purely by osmotic flux across the membrane. This no-feed regime enables 3.9 wt% N product at under 150 $/t-N, an order of magnitude cheaper than reverse osmosis and air stripping alternatives.

Published in *Journal of Water Process Engineering*, 2026. Paper → | Code →